關鍵詞 |

成都溫江代理記賬,溫江區記賬報稅去哪里注冊,溫江代理記賬報稅,溫江區財務公司代辦條件 |

面向地區 |

成都代理記賬的流程步驟:異地企業代賬,小規模納銳人記賬代理,代辦股份公司記賬代理,食品公司代理記賬/做賬,財務審計代理等代理記賬

1、確定時間地點,商定代理記賬服務項目及代理費用。

2、建立代理關系,簽訂代理記賬協議。

4、安排專人對接代理記賬工作

3、接票,按照協議規定收取當月做賬票據,并對票據進行整理。

4、做賬,登記明細賬務及總賬,報送會計報表,一整套的財務服務建賬,審核,記賬編制財務報表,納稅申報表。

5、報稅,每個月由專人負責納稅申報工作,向稅務機關報送納稅申報表,定期向稅務機關提供其它稅務資料。

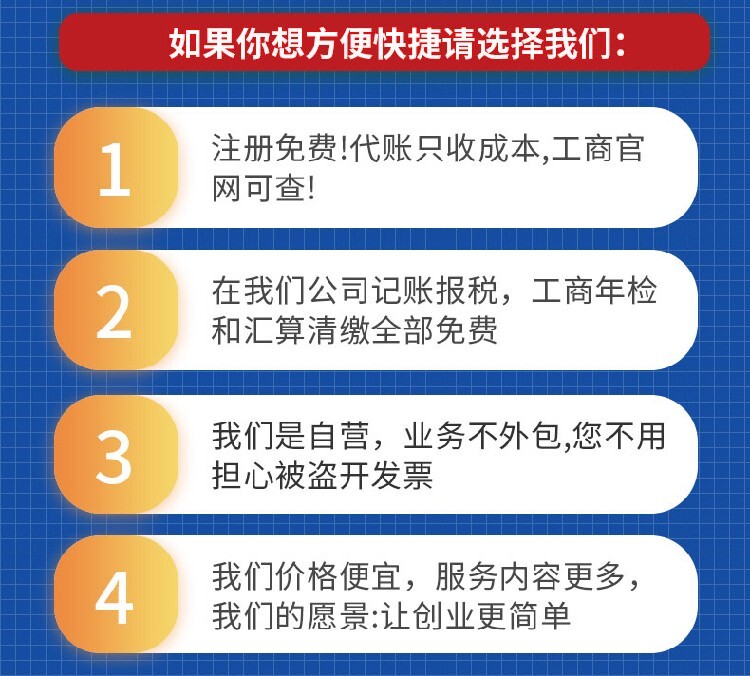

成都代理記賬是指將企業的會計核算、記賬、報稅等一系列的會計工作全部委托給成都記賬公司完成,企業只設立出納人員,負責日常貨幣收支業務和財產保管等工作。可以節省人力成本,對中小微企業來說是很省心省力的。成都代理記賬/做賬,在線聯系。謀事需借力,財稅服務贏未來。讓天下沒有困擾的財稅。讓你的生活時刻暢通!代理個人公司記賬,代辦股份公司記賬/做賬代理,商標專利等成都財務代理記賬。在線客戶,在線聯系,咨詢代理記賬業務!

常見的12種稅務籌劃的辦法

一:利用個體工商戶資企業,合伙企業,小微企業等企業身份不同進行稅收籌劃;

二:利用增值稅納稅人身份的選擇,根據經營情況稅率高低,選擇一般納稅人或小規模納稅人;

三:利用比例稅率籌劃法,使納稅人適合更低的稅率;

四:利用特定行業,特定地區,特定行為,特度特殊時期的稅收優惠,將公司注冊的有稅收優惠政策的招商園區;

五:利用無形資產攤銷方法,固定資產折舊方法,存貨計價方法間接費用的分配方法進行籌劃;

六:利用混合銷售的稅種選擇進行籌劃;

七:利用費用稅前扣除的標準進行稅收籌劃,例如公益性捐贈支出有招待費,廣告業務宣傳費,工會經費等,控制支出的規模和比例,已達到節稅的目的;

八:利用企業的組織形式開展稅務籌劃,例如分子公司所得稅納稅的選擇,根據公司經營情況,選擇是成立分公司還是子公司;

九:利用費用加計扣除進行稅收籌劃,例如研發費加計百分之七十五扣除,安置殘疾人員所支付的工資加計扣除;

十:利用稅基臨界點進行稅務籌劃,例如起征點扣除限額,稅率臨界點等;

十一:通過延期納稅進行稅收籌劃,例如收入確認的時間選擇;

十二:利用稅收優惠進行籌劃,例如高新技術企業百分之十五稅率,農林木魚業免稅,國家扶持基礎設施投資兩免三減半,環保節能節水,安全生產等設備投資額的百分之十,從企業當年應納稅額中抵免,獎勵等;在納稅的時候一定要理清楚是不是稅收籌劃,不能和偷收偷稅漏稅混為一談,所以企業還要合理規收籌劃陷阱,以免得不償失,好了今天的內容咱們就分享到這

按照稅法,房產稅在城市、縣城、建制鎮和工礦區征收。這意味著,在這范圍之外的房產不用征收房產稅。因此一些對地段依賴性不是很強的納稅人可依此進行納稅籌劃。如對于一些農副產品,生產經營往往需要一定數量的倉儲庫,如將這些倉儲庫落戶在縣城內,無論是否使用,每年都需按規定計算繳納一大筆房產稅和土地使用稅,而將倉儲庫建在城郊附近的農村,雖地處偏僻,但交通便利,對公司的經營影響不大,這樣每年就可節省這筆費用。房產稅的計稅依據是房產的計稅價值或房產的租金收入,因此根據房產的用途可以分別進行房產稅稅收籌劃。

1.自用房產的稅收籌劃

自用房產的房產稅是依照房產原值一次減除10%-30%后的余值計算繳納。因此房產稅稅收籌劃的空間在于明確房產的概念、范圍,合理減少房產原值。

(1)合理劃分房產原值

稅法規定,“房產”是以房屋形態表現的財產。房屋是指有屋面和圍護結構(有墻或兩邊有柱),能夠遮風避雨,可供人們在其中、、、娛樂、居住或儲藏物資的場所。立于房屋之外的建筑物不征房產稅,但與房屋不可分割的附屬設施或者一般不單計價的配套設施需要并入原房屋原值計征房產稅。這就要求我們在會計核算時,需要將房屋與非房屋建筑物以及各種附屬設施、配套設施進行適當劃分,單列示,分別核算。

(2)正確核算地價

稅法規定,房屋原價應根據國家有關會計規定進行核算,而《企業會計準則第6號——無形》規定,取得的土地使用權通常應確認為無形資產。自行建造廠房等建筑物,相關的土地使用權與建筑物應當分別進行處理。外購土地及建筑物支付的價款應當在建筑物與土地使用權之間進行分配;難以合理分配的,應當全部作為固定資產。也就是說對自建、外購房屋業務,均要求將土地使用權作為無形資產單核算,“固定資產”科目中不包括未取得土地使用權支付的費用。因此,企業在外購土地及建筑物支付的價款時,一定要根據“配比”的原則,合理分配建筑物與地價款,分別進行帳戶處理。

(3)及時做好財產的清理登記工作

企業在生產過程中,難免會出現財產損毀、報廢和超期使用等情況的發生。作為固定資產的房產,它的掛賬原值是計算房產稅的基礎數據,它的清理能直接影響房產稅的應稅所得額。因此,企業一定要及時檢查房屋及不可分割的各種附屬設備運行情況,做好財產清理登記工作,并及時向稅務機關報批財產損失,以減輕稅負。

(4)轉變房產及附屬設施的修理方式

稅法規定,對于修理支出達到取得固定資產時計稅基礎50%以上,或修理后固定資產的使用年限延長2年以上的,應增加固定資產的計稅基礎。因此,我們在房產修理時,將房產的資本性大修理支出分解成多次收益性小修理支出,使每次修理費低于限額,這樣每次修理費可以直接從損益中扣除,不須增加房產的計稅基礎,從而相應減少房產稅稅負。